2019年に金融庁から発表された老後は2000万円必要ですといういわゆる「老後2000万円問題」は

記憶に新しいと思います。この発表によって老後は2000万円ないと生きていけないということで

世間は一時大騒ぎとなったわけですが、これって本当なのでしょうか。

老後なんてまだ先のことだと思っている方や、もうすぐ老後がやってくるのに貯金が全然ないよ

という方もいらっしゃるかと思いますが、今回は私たちが老後を迎える際にどうするべきなのかを

考えていきたいと思います。

老後に必要な生活費はいくらか

老後に必要な平均の生活費は単身か夫婦2人かによって変わりますが、総務省統計局が発表した

家計調査によると、単身世帯で約15万円、夫婦2人で約25万円が必要とのこと。

もう少し余裕のある生活がしたい方はこれらの平均額に約プラス10万円というところでしょうか。

そうすると単身者で約25万円、夫婦2人で約35万円が必要ということになります。

老後の収入源は何があるか

現在は65歳の定年が過ぎて働く方も多くおられますが、今回は65歳で定年退職して老後を迎える

という前提で話を進めます。老後の収入源としては主に以下のものが挙げられると思います。

- 公的年金(国民年金・厚生年金)

- 退職金

- 個人型確定拠出年金(iDeCo)

- 国民年金基金 ※個人企業主・フリーランスのみ

- 小規模企業共済 ※個人事業主・フリーランスのみ

会社員の方は4の国民年金基金と5の小規模企業共済には加入できません。

これらは個人事業主やフリーランスの方が加入できる制度ですが、掛金が全額控除となります。

個人事業主やフリーランスの方は厚生年金制度がないため、これらの制度を利用して自分で

退職金を準備されている方も多いと思います。

また、最近では個人で掛けられる年金としてiDeCoを活用されている方もおられると思います。

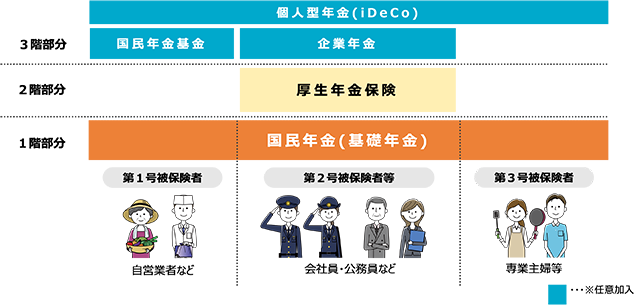

公的年金と私的年金とは

日本は「公的年金」への加入が義務付けられています。

公的年金は20歳以上60歳未満のすべての人が加入する「国民年金(基礎年金)」と会社員や公務員が

加入する「厚生年金」の2階建て構造になっています。

また、年金制度には「私的年金」という区分もあり、2階建ての公的年金の上のさらに3階部分を

作ることができます。私的年金には「国民年金基金」や「iDeCo」などの制度があります。

公的年金の加入者を被保険者と呼びますが、その種別は第1号から第3号に分けられています。

第1号被保険者とは自営業者やフリーランスなどで、保険料は自分で支払う必要があります。

第2号被保険者とは会社員や公務員などで、国民年金と厚生年金の保険料を納めています。

この保険料は勤務先と折半となり、本人負担分は給与から天引きされます。

第3号被保険者とは第2号被保険者に扶養される配偶者のことで、保険料の自己負担はなく

第2号被保険者が加入する年金から負担されます。(ただし年収130万未満の場合に限る)

| 被保険者の種別 | 第1号被保険者 | 第2号被保険者 | 第3号被保険者 |

| 職業 | 自営業者・フリーランス・学生など | 会社員・公務員など | 専業主婦(夫)など |

| 加入する制度 | 国民年金のみ | 国民年金と厚生年金 | 国民年金のみ |

公的年金(国民年金と厚生年金)は将来いくらもらえるのか

国民年金は加入期間が10年以上の場合に65歳から受給可能となります。

国民年金を満額受給するためには20歳~60歳までの40年間の全期間に保険料を納める必要があり、

その場合の支給額は月額約6.5万円(年額約78万円)となります。

厚生年金は毎月の給与や賞与の額によって天引きされる保険料が変わってきます。

給与が多いほど保険料も多くなるため、将来支給される年金額も増えることになります。

厚生年金の保険料率は18.3%ですが、勤務先と折半となるため加入者の負担は9.15%です。

厚生労働省の資料によると国民年金の平均受給額は月額約5.6万円です。満額の6.5万円に対して

約9千円も少ないですが、その理由としては学生時代に保険料を払ってなかったり、転職期間中に

自分で納付する必要がある保険料の支払いをしていなかったりした場合などが考えられます。

また、厚生年金の平均受給額は月額約14.6万円(国民年金受給額を含む)となっています。

| 年度 | 国民年金 | 厚生年金(国民年金を含む) |

| 令和3年 | 56,368円 | 145,665円 |

| 令和2年 | 56,252円 | 146,145円 |

| 令和元年 | 55,946円 | 146,162円 |

| 平成30年 | 55,708円 | 145,865円 |

| 平成29年 | 55,518円 | 147,051円 |

上記の表から、単身のサラリーマンで毎月約15万円、夫婦2人で(配偶者が扶養に入っている)

月額約20万円受給できることになります。

退職金の平均額はいくらか

退職金については様々な要因で変わってきます。勤め先が大企業か中小企業かにもよりますし、

業種や勤続年数によっても変わってきます。ここでは65歳まで勤めた場合で学歴別による

退職金の平均相場をみていきたいと思います。

| 学歴 | 退職金平均額 |

| 大学卒 | 約2230万円 |

| 短大・高専卒 | 約2155万円 |

| 高卒 | 約2017万円 |

| 学歴 | 退職金平均額 |

| 大学卒 | 約1092万円 |

| 短大・高専卒 | 約983万円 |

| 高卒 | 約994万円 |

大企業に勤めている方で約2000万円、中小企業に勤めている方で約1000万円です。

学歴にもよりますが、大企業に勤めているか中小企業に勤めているかで将来もらえる金額が

約1000万円も差があるということは驚きました。

iDeCoとは

iDeCoとは個人型確定拠出年金のことで、毎月決まった額の掛金を積み立て運用することで

自分で老後資金を作る私的年金制度です。2階建て公的年金の上の3階部分ですね。

個人型は元々は自営業者や企業年金制度がない会社員の加入を目的としていたものでしたが、

2017年から利用対象範囲が拡大され、主婦や公務員、企業年金制度がある会社員など実質的には

20~60歳であれば誰でも利用できるようになり、「iDeCo」という愛称が付けられたようです。

iDeCoは下表の通り人によって掛金の上限額が変わります。

〈掛金の上限額〉

| 公務員 | 会社員 (企業年金あり) | 会社員 (企業年金なし) | 扶養に 入っている主婦 | 自営業・ フリーランス | |

| 月々の上限額 | 12,000円 | 12,000円 | 23,000円 | 23,000円 | 68,000円 |

自営業者やフリーランスは会社員のように厚生年金がないため、掛金が多くなっています。

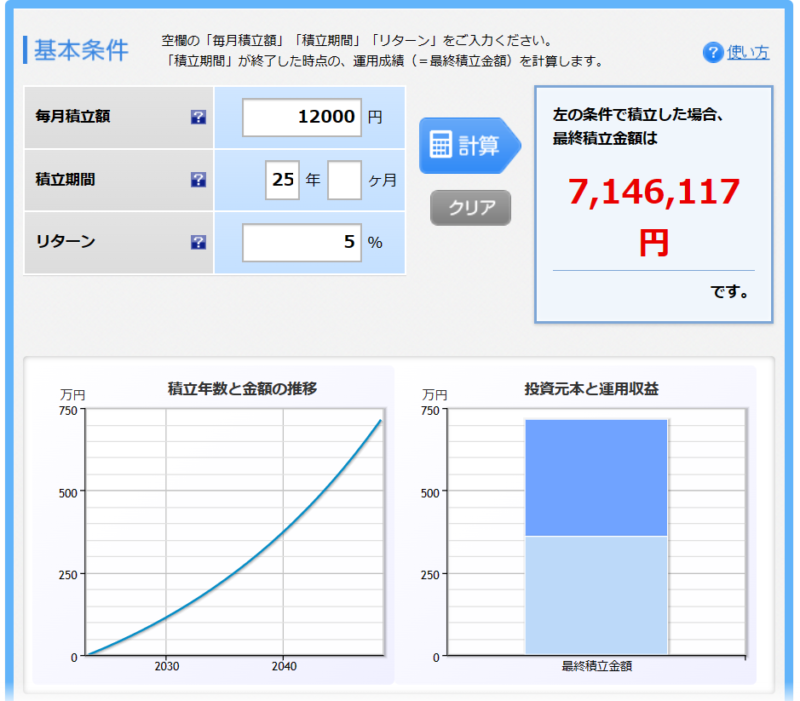

iDeCoの最大のメリットは節税しながら老後資金をつくることができる点で、掛金は全額所得控除

することができます。仮に現在40歳の会社員の方が65歳までの25年間を年利5%で積み立てた

場合を想定してみます。

会社に企業年金制度がある場合は元本360万円に対して評価額が約700万円、企業年金がない場合は

元本690万円に対して評価額約1370万円になります。これはあくまで年利平均が5%で計算した

場合なので、実際にはもっと増えるかもしれませんし減るかもしれません。

一つの基準として認識してみて下さい。

実際に老後に必要な金額はいくらか

以上を踏まえて老後の収入と支出がどれくらいになるのかをみていきたいと思います。

今回は以下の条件とします。

- 65歳で退職して退職金を受給しており、給与所得はないものとする

- 被保険者は会社員とし第2号被保険者とする

- 配偶者がいる場合は扶養の範囲内とする(第3号被保険者)

- 単身者の厚生年金受給額は月15万円とし、配偶者ありの厚生年金受給額は月20万円とする

- 年金開始受給年齢は65歳からとする ※繰り下げ受給という制度もありますが今回はなし

- 大企業に勤務の退職金は2000万円、中小企業に勤務の退職金は1000万円とする

- iDeCoを活用している場合は第2号被保険者のみとし、掛金は月12,000円とする

- 住宅ローンは完済しており、子供の養育費もかからないものとする

- 老後は65歳で退職して90歳まで生きるとする ※人生100年時代ですが今回は90歳で

それでは順番に見ていきましょう。

単身で大企業に勤めていた場合

・収入(iDeCoなし):15万円×12ヶ月×25年+2000万円=6500万円

・収入(iDeCoあり):15万円×12ヶ月×25年+2000万円+700万円=7200万円

・支出(平均):15万円×12ヶ月×25年=4500万円

・支出(平均+余裕):25万円×12ヶ月×25年=7500万円

平均的な支出であればiDeCoを活用していなくても2000万円も余ってきます。

少し贅沢をして月25万円平均を使ってもiDeCoを活用していれば老後までに300万円以上貯金が

あれば足りてしまいます。これだと現実的に無理のない老後を送れるのではないでしょうか。

単身で中小企業に勤めていた場合

・収入(iDeCoなし):15万円×12ヶ月×25年+1000万円=5500万円

・収入(iDeCoあり):15万円×12ヶ月×25年+1000万円+700万円=6200万円

・支出(平均):15万円×12ヶ月×25年=4500万円

・支出(平均+余裕):25万円×12ヶ月×25年=7500万円

こちらの場合も平均的な支出であればiDeCoを活用していなくても1000万円余ってきます。

少し贅沢をしようと思うと1300万円~2000万円程度の貯金をしておく必要がありそうです。

月平均20万円くらいの暮らしが妥当になってくるのかなという感じですね。

配偶者がおり大企業に勤めていた場合

・収入(iDeCoなし):20万円×12ヶ月×25年+2000万円=8000万円

・収入(iDeCoあり):20万円×12ヶ月×25年+2000万円+700万円=8700万円

・支出(平均):25万円×12ヶ月×25年=7500万円

・支出(平均+余裕):35万円×12ヶ月×25年=1億500万円

夫婦2人でも平均的な支出であればiDeCoを活用していなくても500万円余ってきます。

少し贅沢をしようと思うと支出が1億を超えてきますので、1800万円~2500万円程度の

貯金をしておかなければなりません。単身の方と違い子供がおられる方も多いと思いますので

将来の相続なども考えるとやはりあまり贅沢はできないですね。

配偶者がおり中小企業に勤めていた場合

・収入(iDeCoなし):20万円×12ヶ月×25年+1000万円=7000万円

・収入(iDeCoあり):20万円×12ヶ月×25年+1000万円+700万円=7700万円

・支出(平均):25万円×12ヶ月×25年=7500万円

・支出(平均+余裕):35万円×12ヶ月×25年=1億500万円

こちらの場合は平均的な支出でもiDeCoを活用していてギリギリというところです。

少し贅沢をしようと思うと、2800万円~3500万円程度の貯金が必要なのでかなりキツいですね。

平均的な暮らしをしながらある程度の貯金をしておいてちょうど良いくらいでしょうか。

まとめ

いかがだったでしょうか。個人的に思ったのは単身者であれば老後までにある程度の貯金が

できていれば、年金と退職金でそれなりの暮らしはできそうだということが分かりました。

ですが夫婦2人になるとそれほど贅沢な暮らしはできず、子供への相続なども考慮すると

少なくとも1000万円程度の貯金は必要ではないかと思いました。

ですが、今回のシミュレーションは例えば車の買い替えや自宅のリフォームや医療費などは

考慮していませんので、人によってはもっとお金が必要になってくるかもしれません。

そう考えると老後2000万円必要というのはあながち間違ってはいないかと思います。

現在は先程紹介したiDeCoやつみたてNISAなどの制度もあり、資産形成できる状況が

整ってきています。若いうちから少しずつでも資産形成をして老後に備えることが大切だと

思いますので、計画的に資産形成を進めていきましょう。

コメント