最近は複数の銀行口座を目的に応じて使い分けている方が増えているようです。

私は以前は1つの口座しか持っておらず、入金出金を全て1つの口座で管理していました。

それでもあまり無駄使いをしない方なので、何となく貯金が貯まっていましたが、

ある程度の貯金ができてから投資を始めるようにもなり、今では3種類の口座を開設して

使い分けるようにしています。特に近年ではネット銀行も多く普及し始め、大手銀行の

金利よりも100倍~200倍と高金利な銀行が目白押しです。

今回は私が普段使いしている銀行口座の紹介をしていきたいと思います。

1つの口座だけだとなかなかお金が貯まらない

以前の私がそうでしたが、銀行口座は入社した際に給与振り込み用で開設した1つのみでした。

3年ほど前から複数の口座を持つようになりましたが、1つの口座だけで管理しようとすると、

給与が振り込まれる口座も日常で引き出して使用する口座も同じであるため、節約していても

なかなか思うようにお金が貯まっていかなくなります。

私はそれでも普段は無駄使いをあまりしない方なので、何となく貯金が貯まっていましたが、

やはり毎月いくら給与収入があって、支出がいくらかを管理するためには口座を分けることは

必須だと思います。

銀行口座は3種類持って家計管理を行おう

私は現在銀行口座を3種類持っており、以下のように使い分けるようにしています。

- 給与用口座

- 貯蓄用口座

- 投資用口座

順番に見ていきましょう。

給与用口座

給与用口座は家計用のメインバンクとして使っており、毎月の給与が振り込まれます。

生活費を引き出したり、クレジットカードの代金の引き落としにも使用しています。

私は今の会社に入社した時から「みずほ銀行」を使用しています。

もし転勤で異動になった場合でも基本的に全国に支店があるため、使いやすいためです。

ポイントは給与が振り込まれたら、後述する貯蓄用口座と投資用口座にそれぞれ先に

お金を移動させてしまいます。そして残ったお金で毎月に支出に充てるというやり方を

実施しています。

貯蓄用口座

貯蓄用口座はその名の通り貯蓄用として使用し、緊急時以外には基本的に引き出さない口座です。

将来マイホームや車などの大きな買い物や旅行代、養育費、老後資金などのために必要なお金を

準備する口座になります。私は貯蓄用口座で「あおぞら銀行BANK支店」を使用しています。

現在の大手都市銀行の普通預金金利は0.001%ですが、あおぞら銀行は0.2%と200倍の高金利です。

0.001%の金利では100万円預けても年間で10円しか利息が付きませんが、

0.2%の金利であれば100万円預けて年間で2000円の利息が付きます。

もし、500万円預けることができれば年間で1万円の利息が付くことになります。

また、ゆうちょATMなら入出金手数料が無料なのも魅力の一つだと思います。

投資用口座

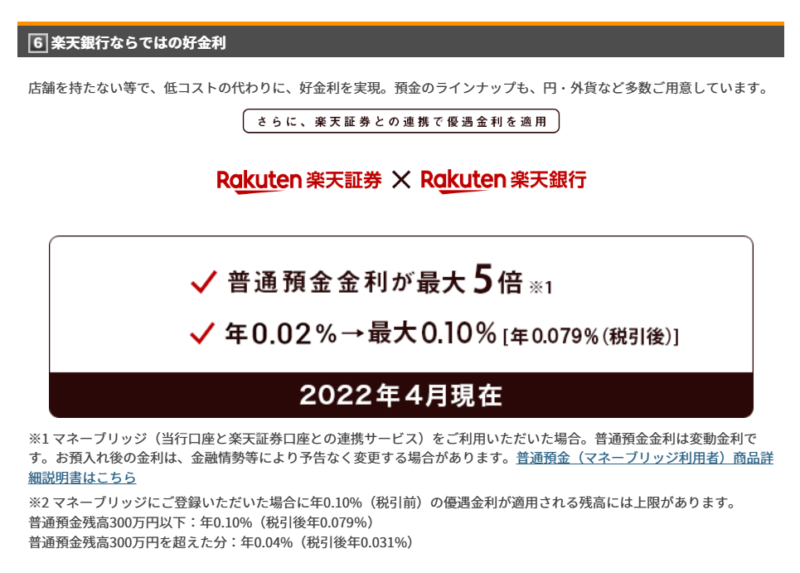

私は投資用口座として「楽天銀行」を使用しています。同時に楽天証券の口座も開設しており、

毎月投資信託の積立を行っています。楽天銀行の普通預金金利は0.02%ですが、楽天証券を併設し

「マネーブリッジ」を申し込むと0.1%まで金利が上がります。

以前はマネーブリッジを申し込めれば一律0.1%の金利が付いていましたが、

2022年4月に改正が行われて普通預金残高が300万円を超える残高は0.04%に縮小されました。

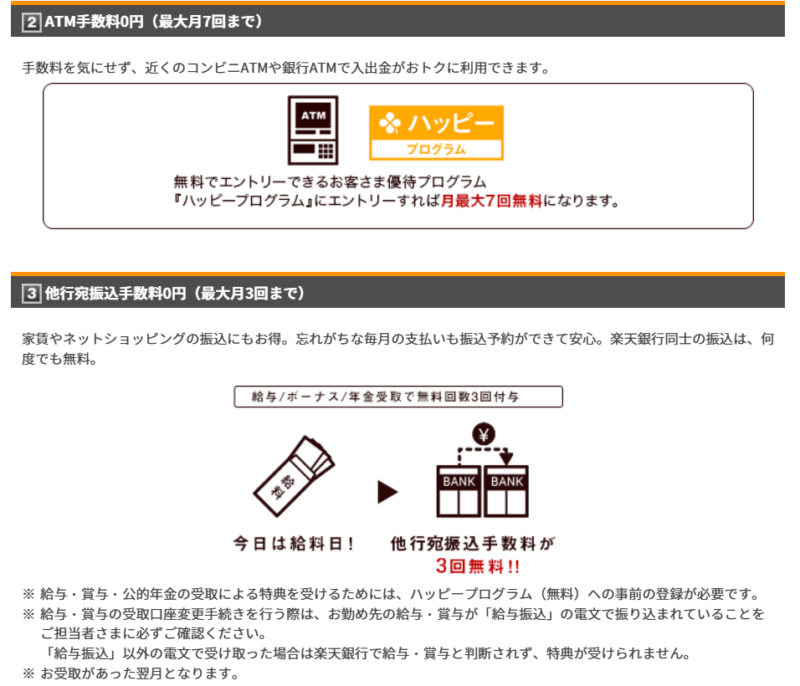

私は普段楽天銀行を引出し用口座としては使用していませんが、「ハッピープログラム」に

エントリーすればATM手数料を最大で月7回無料にすることができます。

引出しの際に手数料がかからないのは大きな魅力なので、楽天銀行を給与用口座として

利用するのも有りだと思います。また、楽天ポイントも効率よく貯めることができるので、

非常に使い勝手の良い銀行だと思います。

高金利の恩恵を受けるにはやはりネット銀行

先程ご紹介した貯蓄用と投資用の口座で「あおぞら銀行BANK支店」と「楽天銀行」を使用して

いますが、これらのネット銀行の最大の魅力は何と言っても高金利であることで、都市銀行の

普通預金金利の100倍~200倍であることだと思います。ネット銀行は店舗を持たないため

余分な人件費がかからず、このような高金利を維持できるようですが、銀行に預けても

ほとんど利息が付かない昨今の状況を考えれば、ネット銀行を使わない手はないと思います。

まとめ

今回は銀行口座を複数持つメリットと私の使い分けの方法をご紹介しました。

口座を使い分けず何となくお金を使っていた方は、口座を使い分けることで効果的にメリットが

得られると思います。ご自分にあった銀行口座を使い分けて是非日々の資産形成を行っていって

頂ければと思います。

コメント